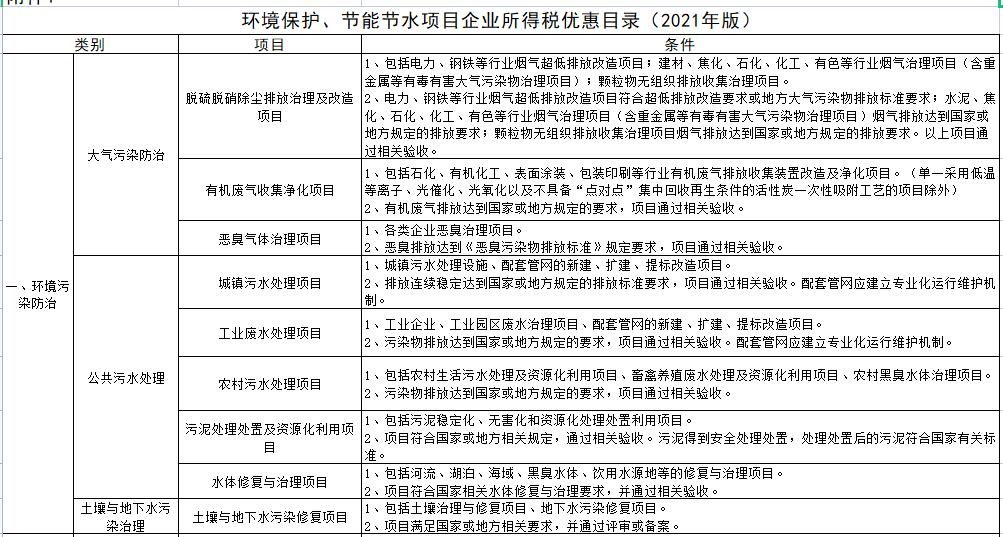

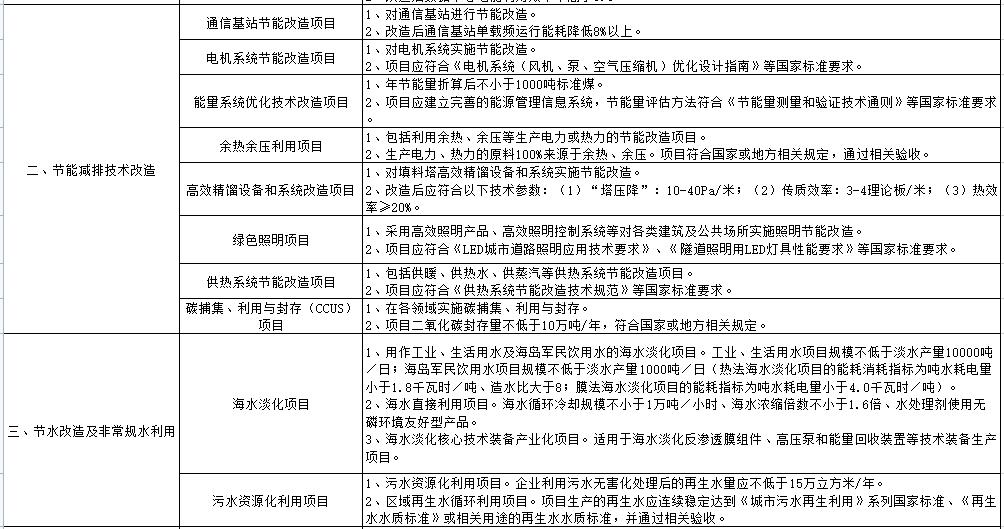

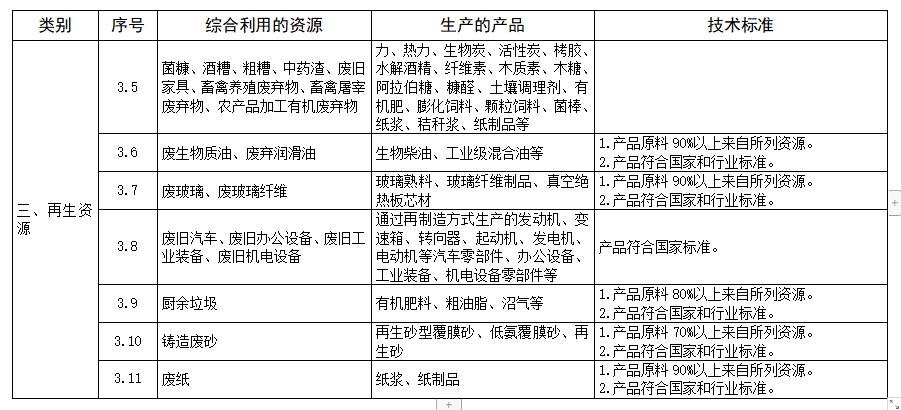

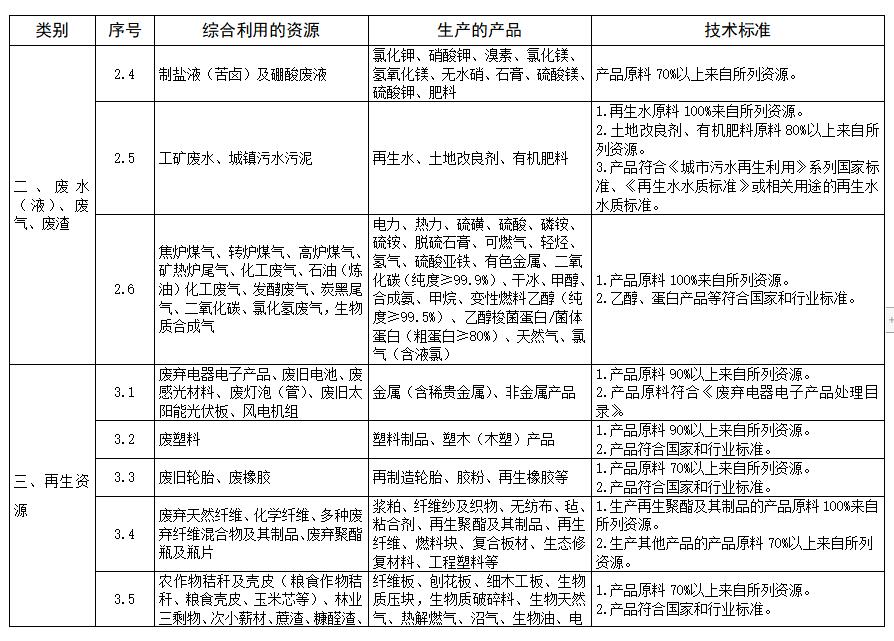

日前,財政部、國家稅務總局、國家發展改革委、生態環境部聯合發布《環境保護、節能節水項目企業所得稅優惠目錄(2021年版)》以及《資源綜合利用企業所得稅優惠目錄(2021年版)》。詳情如下:

關于公布《環境保護、節能節水項目企業所得稅優惠目錄(2021年版)》以及

《資源綜合利用企業所得稅優惠目錄(2021年版)》的公告

財政部 稅務總局 發展改革委生態環境部公告2021年第36號

為培育壯大

節能環保產業,推動資源節約高效利用,現發布《環境保護、節能節水項目企業所得稅優惠目錄(2021年版)》和《資源綜合利用企業所得稅優惠目錄(2021年版)》,有關事項公告如下:

一、《環境保護、節能節水項目企業所得稅優惠目錄(2021年版)》和《資源綜合利用企業所得稅優惠目錄(2021年版)》自2021年1月1日起施行。

二、企業從事屬于《財政部 國家稅務總局 國家發展改革委關于公布環境保護節能節水項目企業所得稅優惠目錄(試行)的通知》(財稅〔2009〕166號)和《財政部 國家稅務總局 國家發展改革委關于垃圾填埋沼氣發電列入<環境保護、節能節水項目企業所得稅優惠目錄(試行)>的通知》(財稅〔2016〕131號)中目錄規定范圍的項目,2021年12月31日前已進入優惠期的,可按政策規定繼續享受至期滿為止;企業從事屬于《環境保護、節能節水項目企業所得稅優惠目錄(2021年版)》規定范圍的項目,若2020年12月31日前已取得第一筆生產經營收入,可在剩余期限享受政策優惠至期滿為止。

三、企業從事資源綜合利用屬于《財政部 國家稅務總局 國家發展改革委關于公布資源綜合利用企業所得稅優惠目錄(2008年版)的通知》(財稅〔2008〕117號)中目錄規定范圍,但不屬于《資源綜合利用企業所得稅優惠目錄(2021年版)》規定范圍的,可按政策規定繼續享受優惠至2021年12月31日止。

四、稅務機關在后續管理中,如不能準確判定企業從事的項目是否屬于《環境保護、節能節水項目企業所得稅優惠目錄(2021年版)》,以及資源綜合利用是否屬于《資源綜合利用企業所得稅優惠目錄(2021年版)》規定的范圍,可提請省級以上(含省級)發展改革和生態環境等部門出具意見。

五、《財政部 國家稅務總局 國家發展改革委關于公布環境保護節能節水項目企業所得稅優惠目錄(試行)的通知》(財稅〔2009〕166號)、《財政部 國家稅務總局 國家發展改革委關于公布資源綜合利用企業所得稅優惠目錄(2008年版)的通知》(財稅〔2008〕117號)以及《財政部 國家稅務總局 國家發展改革委關于垃圾填埋沼氣發電列入<環境保護、節能節水項目企業所得稅優惠目錄(試行)>的通知》(財稅〔2016〕131號)自2022年1月1日起廢止。

財政部 國家稅務總局國家發展改革委生態環境部

2021年12月16日

免責聲明: 本文僅代表作者個人觀點,與 綠色節能環保網 無關。其原創性以及文中陳述文字和內容未經本站證實, 對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅 作參考,并請自行核實相關內容。