在政策與市場的雙重利好下,節能服務產業的發展也呈現了新的發展特點,如產業龍頭不斷涌現、國內外巨頭紛紛進入市場,產業競爭日漸激烈。在新的競爭態勢下,資本在節能服務產業內的活動也逐漸增多,自天壕節能上市后,各領域龍頭企業紛紛啟動上市流程,掀起了我國節能服務企業上市融資的大幕。基于節能服務特殊的經營模式,節能服務企業在上市過程中也需要面對更多問題的處理。根據證監會《首次公開發行股票并上市管理辦法》以及《首次公開發行股票并在創業板上市管理暫行辦法》,結合節能服務企業運營特點,持續盈利能力、獨立性、募資資金運用等問題將成為節能服務企業上市的重點審核問題。

1、持續盈利能力——關注特定投資模式下的可持續盈利性

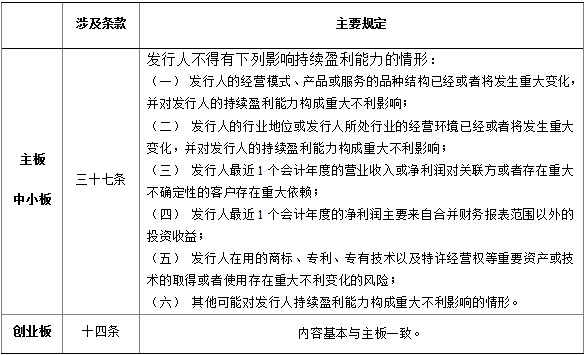

持續盈利能力是企業上市審核的核心問題。根據監管要求,證監會將在企業的經營模式、產品或服務的品種結構、行業環境、表外收益獲取以及核心技術等重大因素等角度來判斷企業是否合格。具體來看,由于中國節能服務模式發展時間較短,且由于投資模式特點決定了受下游行業周期影響較大、大客戶依賴程度較高、業績增長可持續性、市場整體狀況等因素成為節能服務企業上市須重點關注的問題。

圖表1:有關持續盈利能力的管理規定

資料來源:證監會,賽迪投資顧問整理,2013,01

依據相關要求,節能服務企業上市持續盈利能力具體操作案例如下:

圖表2:節能服務企業上市持續盈利能力審核案例

資料來源:賽迪投資顧問整理,2013,01

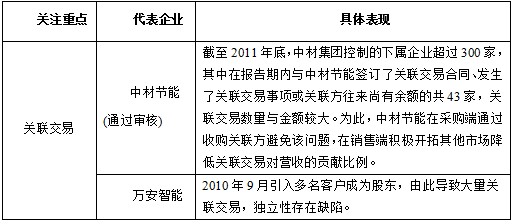

2、獨立性——大型企業附屬節能服務企業的核心關注要素

對于獨立性問題,相關要求為“發行人資產完整,業務及人員、財務、機構獨立,具有完整的業務體系和直接面向市場獨立經營的能力”。2009年以來,關聯交易、業務體系不完整為相關企業因獨立性被否的主要表現。節能服務領域,由于多數大型工業企業如大唐、中化、中材等企業均成立相關節能服務公司,因此此類節能服務企業上市須重點關注關聯交易等獨立性問題。

圖表3:有關獨立性的管理規定

資料來源:證監會,賽迪投資顧問整理,2013,01

依據相關要求,節能服務企業上市持續盈利能力具體操作案例如下:

圖表4:節能服務企業獨立性問題審核案例

資料來源:賽迪投資顧問整理,2013,01

3、募集資金運用——研發能力、生產能力、項目建設相結合

募集資金運用是企業上市的最終落腳點,一般來說,企業上市募集資金須用于主營業務,且與自身規模、技術水平及管理能力相適應。由于節能服務對下游行業運行狀況依賴性強,且多數企業技術開發能力較弱,因此節能服務企業上市須根據自身發展階段將研發能力、生產能力、項目建設相結合。

圖表5:有關募集資金運用的管理規定

資料來源:證監會,賽迪投資顧問整理,2013,01

近年來主要節能服務企業上市募集資金投向如下表:

圖表6:近年來主要節能服務企業募投方向一覽

資料來源:賽迪投資顧問整理,2013,01

“十二五”我國將進一步加大對節能服務產業的政策扶持,在產業快速發展的同時,依托資本市場,實現真正的產融結合,是產業快速做大做強、強力推動節能減排的重要途徑。在上市過程中,節能服務企業只有根據行業發展以及自身發展特點,針對性的分析以及改善經營及管理狀況,方可在日漸成熟的資本市場中順利獲得企業所需資源,從而在競爭激烈的產業發展環境中實現自身的跨越式發展。

免責聲明: 本文僅代表作者個人觀點,與 綠色節能環保網 無關。其原創性以及文中陳述文字和內容未經本站證實, 對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅 作參考,并請自行核實相關內容。